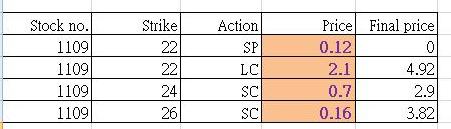

本來2018年以為有個好開始, 睇返個開倉位, 當時24蚊ATM, 波幅計$26 只有9%, 開SC 成為short straggle.

但係…… 內房股成為呢一輪升市熱炒股, 華置呢隻低調野都跟隨一眾內房升到唔識停.

22 – 24既bull call

spread 用左一星期 (1月12日) 已升到無時間值, 選擇平倉, 理論上達到max gain. 當時張$26SC 就剛變為ATM, 見1 月未平倉數字又無咩係高位加倉, 就由得佢慢慢消耗時間值.

點知, 今日華置升到成$30, 26SC 變深價內. 按教科書指引, 將該蝕錢的short 倉rollover, 移一個月, 同移價位, 可再開返倉而最後變為打和. 但係真實要睇之時, 先發現心理壓力係幾大的.

無論轉做, 27SC或者 28SC 都係價內轉價內, 真係”升市莫估頂” 唔好同大市trend 過唔去, 轉做29, 或者30又變做無肉食.

結論係今個月認輸, 交左大筆學費. 一條SC 輸左2 年SC 所收期權金. 收毫六子但要嘔返3.82 出來.

亦令我計一計做對家LC 遠OTC 所賺的期望值先.

條數係咁: 93% (波幅概率)x 0.5% (收期權金) = 7% x y% (LC OTC 的回報)

原來當LC 爆升中邊, y 只要 7% 的回報就會出現期望值對等, 而平時一般Long 中邊都以倍數計, 按此計法即係long straggle 套在華置上的賺梗既.

至於另一邊22SP, 已晨早變成0.01, 唔會比$100 去平倉喇.